Con Provvedimento n 68687 del 28 febbraio le entrate hanno approvato il Modello redditi PF 2024 e le relative istruzioni.

Tra le novità si segnala nel quadro RQ del Modello redditi PF 3 è stata inserita la sezione XXVII dedicata all’imposta sostitutiva sulle esistenze iniziali dei beni, che consente agli esercenti attività d’impresa che non adottano i principi contabili internazionali nella redazione del bilancio, l’adeguamento delle esistenze iniziali dei beni alla cui produzione o al cui scambio è diretta l’attività dell’impresa.

L’adeguamento è condizionato al pagamento di un’imposta sostitutiva sui redditi e dell’IRAP pari al 18 per cento e al pagamento dell’IVA (art. 1, commi da 78 a 85, della legge 30 dicembre 2023, n. 213).

Redditi PF 2024: quadro RQ sezione XXVII

Per il periodo d’imposta in corso al 30 settembre 2023, gli esercenti attività d’impresa OIC adopter, che non adottano i principi contabili internazionali nella redazione del bilancio, possono procedere all’adeguamento delle esistenze iniziali dei beni di cui all’art. 92 del TUIR (art. 1, commi da 78 a 84, della legge 30 dicembre 2023, n. 213 Legge di Bilancio 2024.)

L’adeguamento può essere effettuato mediante l’eliminazione delle esistenze iniziali di quantità o valori superiori a quelli effettivi nonchè mediante l’iscrizione delle esistenze iniziali in precedenza omesse.

L’adeguamento comporta, in caso di eliminazione di valori o in caso di iscrizione di valori, il pagamento di un’imposta sostitutiva dell’imposta sui redditi e dell’IRAP, inoltre, in caso di eliminazione di valori, l’adeguamento comporta il pagamento dell’imposta sul valore aggiunto come determinati nella presente sezione.

I valori risultanti dalle variazioni indicate sono riconosciuti ai fini civilistici e fiscali a decorrere dal periodo d’imposta in corso al 30 settembre 2023.

L’imposta sostitutiva non è deducibile ai fini delle imposte sui redditi e relative addizionali nonché dell’IRAP.

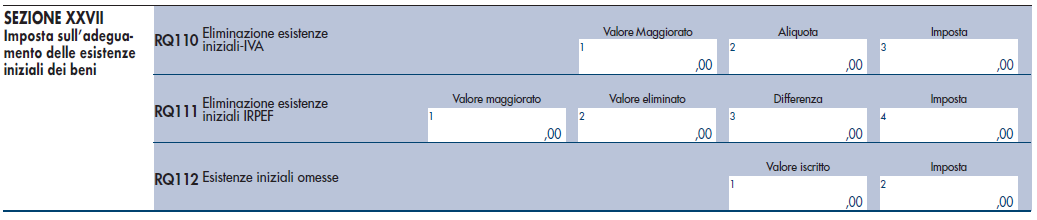

In caso di eliminazione di valori delle esistenze iniziali:

- nel rigo RQ110, va indicato:

- in colonna 1, l’ammontare che si ottiene moltiplicando il valore eliminato per il coefficiente di maggiorazione stabilito, per le diverse attività, con apposito decreto dirigenziale;

- in colonna 2, l’aliquota media dell’imposta sul valore aggiunto riferibile all’anno 2023; L’aliquota media, tenendo conto dell’esistenza di operazioni non soggette ad imposta ovvero soggette a regimi speciali, è quella risultante dal rapporto tra l’imposta relativa alle operazioni, diminuita di quella relativa alle cessioni di beni ammortizzabili, e il volume di affari dichiarato;

- in colonna 3, l’imposta dovuta pari all’aliquota di colonna 2 applicata all’importo di colonna 1;

- nel rigo RQ111, va indicato:

- in colonna 1, l’ammontare che si ottiene moltiplicando il valore eliminato per il coefficiente di maggiorazione stabilito, per le diverse attività, con apposito decreto dirigenziale;

- in colonna 2, il valore eliminato delle esistenze iniziali;

- in colonna 3, l’ammontare pari alla differenza tra la colonna 1 e la colonna 2;

- in colonna 4, l’imposta dovuta, pari al 18 per cento applicato all’importo di colonna 3;

In caso di iscrizione di valori delle esistenze iniziali, nel rigo RQ112, va indicato:

- in colonna 1, il valore iscritto delle esistenze iniziali in precedenza omesse;

- in colonna 2, l’importo dell’imposta dovuta, pari al 18 per cento applicato all’importo di colonna 1.

Le imposte dovute sono versate in due rate di pari importo, di cui la prima con scadenza entro il termine previsto per il versamento a saldo delle imposte sui redditi relative al periodo d’imposta in corso al 30 settembre 2023 e la seconda entro il termine di versamento della seconda o unica rata dell’acconto delle imposte sui redditi relativa al periodo d’imposta successivo, utilizzando l’apposito codice tributo.

Sull'adeguamento delle rimanenze leggi anche Adeguamento rimanenze magazzino: le novità 2024