Con il Provvedimento n. 325550/2023 le Entrate hanno dettato le regole per regolarizzare la compilazione da parte dei forfettari del quadro RS del modello redditi 2022 anno di imposta 2021.

Tale provvedimento ha suscitato numerose proteste dei Commercialisti, trattandosi di un adempimento che non incide sul reddito imponibile, al punto che, il Governo ha previsto un rinvio tecnico dell'adempimento al 2024 con il decreto proroghe.

Leggi anche: Forfettari: avvisi delle Entrate per regolarizzare il quadro RS per ulteriori apprfondimenti.

Prima di vedere in cosa consiste la compilazione del quadro RS ricordiamo che, il quadro reddituale dedicato ai contribuenti in regime forfetario è il quadro LM del modello Redditi PF.

Attraverso questo quadro il contribuente che opta per la determinazione non analitica del reddito determina il proprio reddito imponibile derivante da lavoro autonomo o dall’esercizio d’impresa commerciale.

Tuttavia la dichiarazione dei redditi del contribuente forfetario non si esaurisce con la compilazione del solo quadro LM, in quanto, a seconda dei casi, ci sono altre sezioni del modello Redditi PF che dovranno essere compilate.

Un esempio molto comune può essere rappresentato dal quadro RR, in relazione alla posizione contributiva del contribuente.

Forfettari: il quadro RS del modello Redditi PF

Oggi affrontiamo la compilazione di una sezione del quadro RS del modello Redditi PF 2023, specificatamente dedicata ai contribuenti in regime forfetario, denominata “Regime forfetario per gli esercenti attività d’impresa, arti e professioni – Obblighi informativi”.

Attraverso questa sezione, la cui compilazione è obbligatoria, il contribuente forfetario trasmette alcune informazioni inerenti la propria attività, che non influiscono sul reddito imponibile, ma che richiedono comunque l’attenzione di colui che redige la dichiarazione.

La sezione si può considerare divisa in tre sotto-sezioni:

- una che riguarda tutti i contribuenti in regime forfetario;

- una che riguarda solo coloro che esercitano attività d’impresa;

- una che interessa solo i lavoratori autonomi.

Le istruzioni del modello Redditi PF 2023 precisano che, in caso di svolgimento di più attività, i valori da indicare dovranno essere individuati cumulativamente

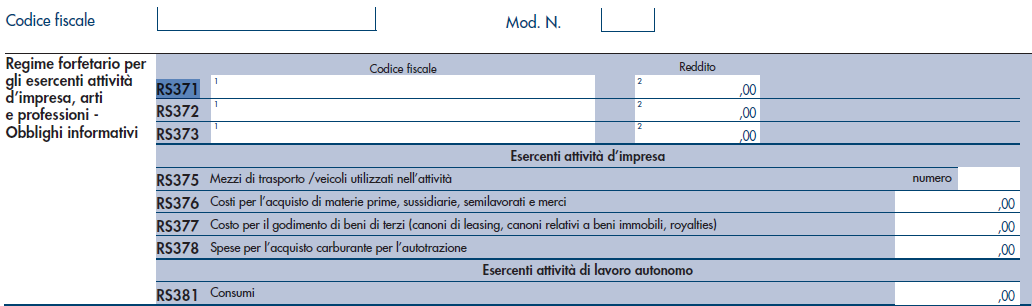

La prima sezione, quella interessata dai righi RS371 – RS372 – RS373, è una sorta di obbligo informativo richiesto in conseguenza del fatto che i contribuenti forfetari non emettono la Certificazione Unica autonomi.

Attraverso questi righi il contribuente forfetario comunica le somme pagate ad altri professionisti (a cui non sono state applicate ritenute); nello specifico il contribuente forfetario dovrà indicare:

- in colonna 1: il codice fiscale del professionista;

- in colonna 2: l’importo corrisposto.

Per un approfondimento sulla questione si può leggere l’articolo Il contribuente forfetario emette la Certificazione Unica autonomi?.

La successiva sotto-sezione, denominata “Esercenti attività d’impresa”, è composta da quattro righi:

- RS375: si dovrà indicare “il numero complessivo di mezzi di trasporto/veicoli posseduti e/o detenuti a qualsiasi titolo per lo svolgimento dell’attività alla data di chiusura del periodo d’imposta”;

- RS376: si dovrà indicare “il costo sostenuto per l’acquisto di materie prime e sussidiarie, semilavorati e merci, inclusi gli oneri accessori di diretta imputazione e le spese sostenute per le lavorazioni effettuate da terzi esterni all’impresa”;

- RS377: si dovranno indicare “i costi sostenuti per il godimento di beni di terzi”, tra i quali rientrano i canoni di locazione finanziaria e operativa per beni mobili o immobili (comprese le concessioni), i canoni di noleggio, i canoni d’affitto d’azienda, o altro; “in questo rigo vanno indicati anche i costi sostenuti per il pagamento di royalties”;

- RS378: si dovrà indicare “l’ammontare complessivo delle spese sostenute nel corso del periodo d’imposta per gli acquisti di carburante”.

L’ultima sotto-sezione, denominata “Esercenti attività di lavoro autonomo”, richiede la compilazione di un solo rigo, il rigo RS381 denominato “Consumi”, sul quale il contribuente dovrà indicare la somma complessiva delle spese sostenute per:

- “i servizi telefonici compresi quelli accessori”;

- “i consumi di energia elettrica”;

- “i carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli”.