Con l’articolo 16, comma 10-bis del decreto fiscale collegato alla Legge di bilancio 2022, introdotto in sede di conversione in legge del decreto, si interviene sull’impiego delle somme dovute ai Comuni frontalieri italiani, a titolo di compensazione finanziaria, relativamente ai lavoratori frontalieri che svolgono la propria attività in Svizzera.

Vediamo cosa cambia.

Contributi Comuni di frontiera: legislazione vigente

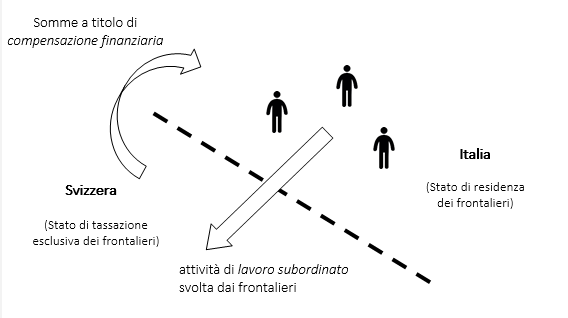

Sulla base dell'Accordo tra l'Italia e la Svizzera attualmente in vigore e risalente al 1974 riguardante l’imposizione dei lavoratori frontalieri e la compensazione finanziaria a favore dei comuni italiani di confine:

- gli emolumenti (salari, stipendi, altri elementi) che fanno parte della remunerazione che il frontaliero riceve per lo svolgimento dell’attività di lavoro dipendente sono imponibili soltanto nello Stato in cui l’attività viene svolta ;

- viene prevista la compensazione finanziaria delle spese sostenute dai Comuni italiani per i frontalieri residenti sul loro territorio che esercitano un'attività di lavoro dipendente in alcuni cantoni (in particolare Grigioni, Vallese e Ticino) .

In attuazione dell’accordo viene poi previsto che il MEF, sentite le Regioni Lombardia, Piemonte, Valle d'Aosta, la Provincia autonoma di Bolzano ed i comuni di confine interessati, determini, con apposito decreto, i criteri di ripartizione e utilizzazione delle compensazioni finanziarie a favore dei Comuni italiani di confine ossia di quelli il cui territorio sia compreso, in tutto o in parte, nella fascia di 20 Km dalla linea di confine con l'Italia dei tre Cantoni del Ticino, dei Grigioni e del Vallese.

Il decreto stabilisce in particolare, annualmente, il criterio di ripartizione delle somme affluite per compensazione finanziaria a favore dei Comuni di confine.

Con l’ultimo decreto approvato viene previsto che le somme attribuite ai comuni siano:

- utilizzate dagli enti assegnatari per la realizzazione, completamento e potenziamento di opere pubbliche di interesse generale, volte ad agevolare i lavoratori frontalieri;

- con preferenza per i settori dell'edilizia abitativa e dei trasporti pubblici.

Tali somme potranno poi essere destinate, nel limite del 30%, al finanziamento di servizi resi ed effettivamente fruiti relativi ad opere pubbliche realizzate con fondi di precedenti erogazioni.

Contributi Comuni di frontiera: cosa cambia

Con il decreto fiscale è stato stabilito che le somme dovute ai Comuni frontalieri a titolo di compensazione finanziaria, per gli anni 2020 e 2021, possono essere impiegate, vista la grave crisi economica causata dalla pandemia e dal perdurare dello stato di emergenza, dagli stessi Comuni in parte corrente nel limite massimo del 50% dell’importo annualmente attribuito per le due annualità.

Data notare, infine, che il 23 dicembre 2020 Italia e Svizzera hanno firmato a Roma un nuovo accordo sull’imposizione dei lavoratori frontalieri che sostituirà quello in vigore dal 1974, così come un Protocollo che modifica la Convenzione per evitare le doppie imposizioni.

Sulla base delle nuove norme i nuovi frontalieri saranno assoggettati ad imposizione in via ordinaria anche nello Stato di residenza, pur in presenza di disposizioni che elimineranno la doppia imposizione. Diversamente, gli attuali frontalieri continueranno a essere assoggettati ad imposizione esclusivamente in Svizzera, la quale verserà, fino alla fine del 2033, somme per compensazione finanziaria a favore dei Comuni italiani di confine (pari al 40% dell'imposta alla fonte prelevata dalla Svizzera); dopo quest’ultima data la Svizzera conserverà la totalità del gettito fiscale