L’art. 8, comma 1, lett. a), del D.P.R. n. 633/1972 comprende tra le esportazioni dirette anche quelle definite “in triangolazione”, richiamando espressamente le cessioni effettuate mediante trasporto o spedizione di beni al di fuori del territorio comunitario “a cura o a nome dei cedenti o dei commissionari, anche per incarico dei propri cessionari o commissionari di questi”.

Il beneficio del regime di non imponibilità ai fini IVA viene esteso anche ai rapporti trilaterali, dove intervengono, limitatamente alle triangolari “nazionali” in esportazione, due operatori economici italiani, dando luogo ordinariamente alla seguente configurazione dei rapporti commerciali:

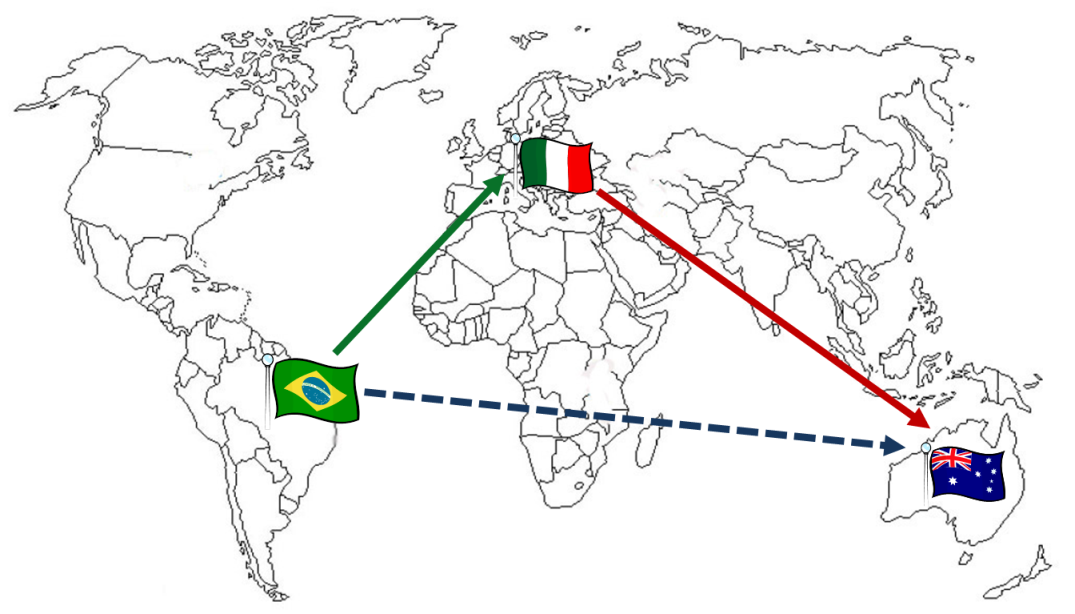

– Intervento di TRE operatori economici, identificati ai fini dell’imposta, in più stati membri iscritti al VIES

– Conclusione di DUE distinti contratti di cessione

– UNICO movimento di beni oggetto dei suddetti contratti

L’elemento fondamentale da prendere in considerazione per individuare il tipo di triangolazione, è dato dalla residenza degli operatori che intervengono

– Nazionale o Interna: Quando intervengono due soggetti passivi residenti

– Comunitaria: Quando i soggetti che intervengono appartengono a tre Stati membri diversi

– Extracomunitaria: Quando almeno uno dei soggetti dell’operazione è residente in un paese Extracomunitario

Questa operazione si articola su due rapporti autonomi, ma tra loro collegati dal punto di vista operativo, in quanto il promotore della triangolare incarica il proprio fornitore di provvedere al trasporto od alla spedizione dei beni nel Paese extracomunitario, direttamente o tramite terzi per suo conto.

Condizione assolutamente necessaria affinché possa realizzarsi l’operazione triangolare in regime di non imponibilità è, infatti, che i beni vengano trasportati o spediti all’estero “a cura o a nome” del primo soggetto del rapporto, SENZA che i beni stessi vengano previamente consegnati nel territorio dello Stato al soggetto promotore della triangolare.

Sul sito del commercialista telematico al seguente link http://old.commercialistatelematico.com/prodotti/ebook/la-gestione-delle-triangolazioni-iva.html

potrai trovare un utilissimo software in Excel con abbinato uno schematico dossier con 22 casi di triangolazione già risolti per capire e gestire l’IVA nelle triangolazioni.