Il nuovo ravvedimento operoso

La Legge di stabilità 2015 ha introdotto nuove misure per il ravvedimento operoso allungandone i termini fino ai termini per l’accertamento. Sono state aggiunte le ulteriori misure di sanzioni ridotte pari a:

– 1/9 del minimo se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il 90° giorno successivo al termine per la presentazione della dichiarazione, ovvero, quando non è prevista dichiarazione periodica, entro 90 giorni dall’omissione o dall’errore;

– 1/7 del minimo se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione ovvero, quando non è prevista dichiarazione periodica, entro 2 anni dall’omissione o dall’errore;

– 1/6 del minimo se la regolarizzazione degli errori e delle omissioni, anche incidenti sulla determinazione o sul pagamento del tributo, avviene oltre il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione ovvero, quando non è prevista dichiarazione periodica, oltre 2 anni dall’omissione o dall’errore;

– 1/5 del minimo se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene dopo la constatazione della violazione mediante processo verbale (ai sensi dell’art. 24 L. 7.01.1929, n. 4), salvo che la violazione rientri tra quelle indicate negli artt. 6, c. 3 (mancata emissione di ricevute fiscali, scontrini fiscali o documenti di trasporto ovvero emissione di tali documenti per importi inferiori a quelli reali), o 11, c. 5 (omessa installazione degli apparecchi per l’emissione dello scontrino fiscale) del D. Lgs. 471/1997.

Tali nuove misure si aggiungono alle già esistenti:

– 0,2% o 1/150 del minimo “ravvedimento sprint” per ogni giorno di ritardo se il ravvedimento avviene nei 14 giorni successivi

– 1/10 del minimo “ravvedimento breve” se la regolarizzazione degli errori e delle omissioni avviene entro 30 giorni

– 1/8 del minimo “ravvedimento lungo” se la regolarizzazione degli errori e delle omissioni avviene entro la data della dichiarazione relativa all’anno in cui è stata commessa la violazione ovvero entro un anno.

Costruiamo il foglio Excel

L’obiettivo è costruire uno strumento che ci dica quanto saranno le sanzioni e gli interessi in base alla data dell’adempimento omesso e la data del ravvedimento. Per farlo useremo le formule viste nel precedente post “Pillole di Excel 5 lavorare con le date” http://www.studio-mattavelli.com/2015/01/26/pillole-di-excel-5-lavorare-con-le-date-i-parte/.

Impostazione variabili

Come primo passaggio impostiamo le variabili chiave: importo del tributo (che chiameremo i), scadenza o data adempimento (che chiameremo DAD), sanzione minima (che chiameremo S)

Per assegnare i nomi alle celle è sufficiente scrivere il nome che si intende dare alla cella nella casella nome (Figura 1)

Figura 1

Da questo momento per richiamare le celle D4, D5, D6 useremo rispettivamente i, DAD, s

Calcolo delle date per il ravvedimento

Il secondo passaggio consiste nel creare una tabella che mostri le diverse possibilità. Abbiamo sviluppato l’esempio solo per i tributi connessi ad una dichiarazione, non dovrebbe essere difficile, utilizzando le medesime tecniche, ampliare il foglio di lavoro anche agli altri tributi.

Partendo dalla scadenza del tributo (DAD) la sanzione (s) dovrà essere moltiplicata per

1/150 per ogni giorno di ritardo dalla scadenza ai 14 giorni successivi, che in Excel diventa DAD+14

1/10 dai quattordici ai 30 giorni, che in Excel diventa DAD+30

1/8 dal trentunesimo giorno alla data di scadenza dell’invio della dichiarazione, che in Excel diventa DATA(ANNO(DAD)+1;9;30)

1/9 entro 90 giorni dalla data di scadenza dell’invio della dichiarazione, che in Excel diventa DATA(ANNO(DAD)+1;9;30) + 90. Alcuni commentatori hanno giustamente notato un’incongruenza tra la sanzione di 1/8 e quella di 1/9 che si verificherebbe in un periodo successivo rispetto alla prima.

1/7 entro alla data di scadenza dell’invio della dichiarazione relativa all’anno successivo, che in Excel diventa DATA(ANNO(DAD)+2;9;30)

1/6 entro alla data di scadenza dell’invio della dichiarazione relativa al secondo anno successivo, che in Excel diventa DATA(ANNO(DAD)+3;9;30)

Segnalando infine che il termine dell’accertamento scade entro il 31/12 del quarto anno successivo a quello di presentazione della dichiarazione , che in Excel diventa DATA(ANNO(DAD)+5;12;31)

Dobbiamo inoltre ricordare che qualora la scadenza di un tributo cada di sabato o domenica il pagamento slitta al lunedì successivo. Per farlo useremo la funzione GIORNO.SETTIMANA() utilizzando la seguente formula 8 – GIORNO.SETTIMANA([data];2) quando tale formula restituisce i valori 1 o 2 significa che la data di scadenza indicata per il ravvedimento cade di sabato (8-6=2) o di domenica (8-7=1) e pertanto occorrerà sommare alla data 2 o 1. Per calcolare le sanzioni basterà moltiplicare s per le varie frazioni previste. Otterremo quindi la tabella indicata in figura 2.

Figura 2

Si noti che nella tabella è sempre indicata la data a partire dalla quale è possibile un determinato tipo di ravvedimento

Calcolo del ravvedimento

Per calcolare il ravvedimento occorre inserire una nuova variabile, la data del ravvedimento che, con la consueta tecnica, chiameremo dr. Per far sì che il foglio di lavoro individui il tipo e la sanzione corretta useremo la funzione CERCA.VERT() nella sintassi +CERCA.VERT(dr;$d$9:$h$15;…); sostituendo ai … 2 otterremo il tipo di ravvedimento, sostituendo 3 la misura, sostituendo 4 la sanzione. Unica accortezza andrà prestata nel caso si ricada nel ravvedimento sprint ove occorrerà moltiplicare la sanzione dello 0,2% per i giorni trascorsi dalla data dell’adempimento.

Calcolo degli interessi legali

Il calcolo degli interessi deve tenere conto della serie di interessi legali dal 01/01/2009 al 31/12/2020 (ipotizzando quelli futuri). Cominceremo quindi col preparare una tabella con i diversi periodi e i diversi tassi.

Per calcolare correttamente gli interessi per ciascun esercizio dovremo innanzi tutto escludere i periodi precedenti la data di adempimento (DAD) e quelli successivi alla data del ravvedimento (dr) con la funzione E() e calcolare per ciascun periodo i giorni per il calcolo. Per farlo useremo le funzioni MAX() e MIN().

Se si prova a rappresentare sia gli esercizi che il periodo intercorrente tra DAD e dr con delle linee, evidenziando i diversi casi (adempimento ante esercizio – ravvedimento post, adempimento nell’esercizio – ravvedimento post …) si ottiene quanto riportato in figura 3

Figura 3

Come si può notare il periodo da prendere in considerazione per ciascun esercizio è quello che intercorre tra il maggiore tra la data dell’adempimento e l’inizio dell’esercizio e il minore tra la data del ravvedimento e la fine dell’esercizio, pertanto la formula che calcolerà per ogni periodo i giorni da considerare nel calcolo degli interessi legali è:

(MIN(dr;[fine esercizio])-MAX(DAD;[inizio esercizio]))*E(dr>[inizio esercizio];DAD<[fine esercizio])

Calcolati i giorni basterà moltiplicarli per l’importo e il tasso/365 per ottenere gli interessi per ciascun periodo.

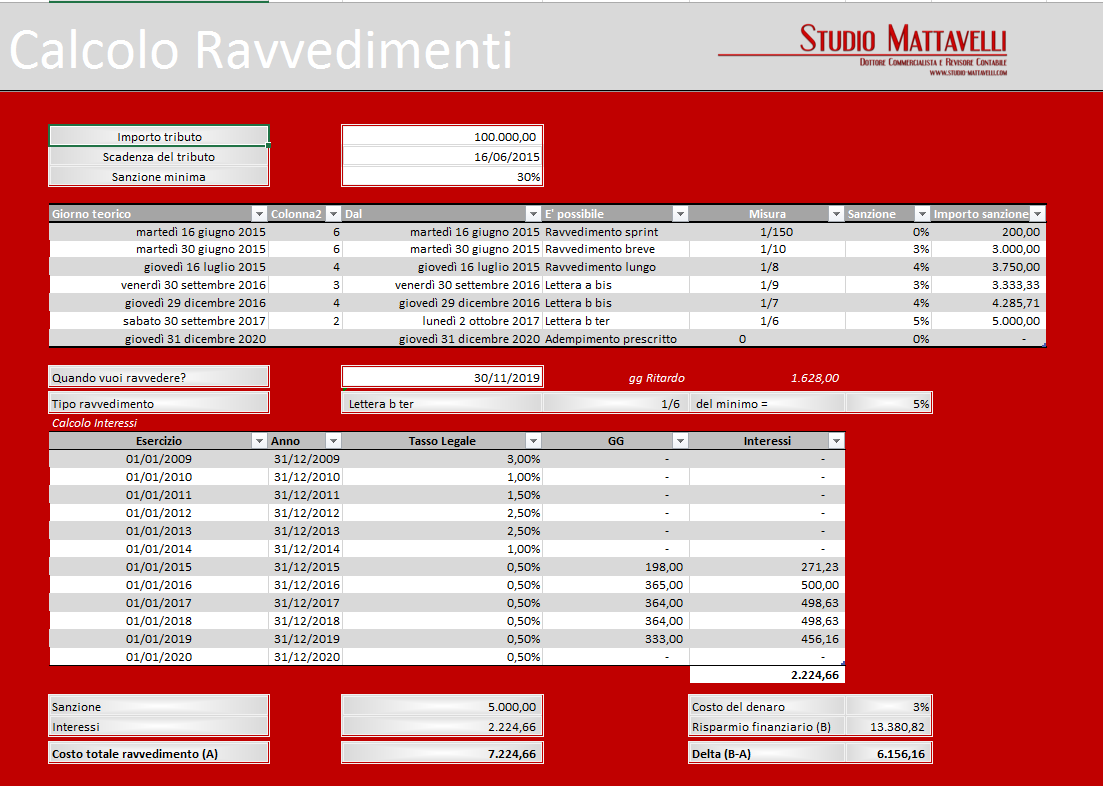

Otterremo quindi finalmente i nostri calcoli come rappresentati in figura 4

Figura 4

Come si nota nel foglio di lavoro abbiamo aggiunto anche un confronto tra un ipotetico risparmio finanziario derivante dal ritardo di versamento e il costo del ravvedimento.

Sul sito del commercialista telematico al presente link, troverete una versione aggiornata e migliorata del software

http://www.commercialistatelematico.com/prodotti/software/simulazione-del-ravvedimento-operoso.html